今すぐお金を借りる!即日融資で借りるならどこがいい?

カードローンをはじめて利用する方にとって悩むのが

「どこに申し込んだらいいのか…」ではないでしょうか?

今やカードローンは、銀行でも当たり前のように扱っている金融商品で種類が豊富です。

そのせいで、カードローン選びに迷っている方が多いです。

カードローンは銀行や消費者金融によって商品・サービス内容が異なり、いくつも比較しなければいけません。

しかし、カードローン初心者にとってどこを見て申込先を決めればいいのか分かりませんよね。

そこで今回は、初めてカードローンでお金を借りる人がチェックすべきポイントを解説し、その条件に合うカードローンをご紹介します。

はじめてお金を借りる人がチェックすべき5つのポイント

はじめてお金を借りる人がチェックすべきポイントは次の5つです。

- 新規申込者への融資が積極的かどうか

- 無利息サービスが利用できるかどうか

- 安心して利用できるかどうか

- WEB申し込みできるかどうか

- 返済しやすいかどうか

それぞれ詳しく見ていきましょう。

ポイント1.はじめての利用者へ積極的に融資しているか

お金を借りるにも条件が定められていますが、その条件は金融業者によって異なります。

申し込み条件をクリアしていなくてもカードローンに申し込むことは可能ですが、条件をクリアしていないことを理由に即審査落ちになるので注意してください。

一般的にカードローンの申込み条件は銀行が厳しく、大手消費者金融のほうが寛容で幅広い方を対象に融資する傾向にあります。

大手消費者金融のカードローン申し込み条件は、

- 満20歳以上

- 毎月給料をもらっている

細かい部分では異なりますが、概ね上記の条件でOKだと考えてもらって構いません。

はじめてお金を借りる人にとって審査というのは不安なもの。

しかし、大手消費者金融のカードローンの条件は「年齢」「安定収入(毎月給料をもらっている)」の2つさえクリアできていればOKです。

もちろん、条件をクリアしていれば必ず融資してもらえるわけではなく、細かくチェックされはするものの必要以上に構える必要はありません。

カードローンの申込み条件はそこまでハードルが高いものではないですが、カードローン初心者に積極的に融資しているかどうかは業者によって違います。

では、カードローン初心者にも積極的に融資しているかどうかはどこを見れば判断できるのか?

それは…「新規顧客数」「成約率」です。

特に抑えておきたいのが成約率です。

これは、カードローンの審査通過率と言っても過言ではないくらい重要な情報です。

すべてのカードローン会社が成約率を公表しているわけではないですが、はじめてカードローンを利用する人に積極的に融資している会社ほど自社の成約率を公表しています。

後述しますが、大手消費者金融で成約率を公表しているのはアコム・プロミス・アイフルの3社です。

ポイント2.無利息期間が利用できるかどうか

基本的に審査に柔軟なカードローンは金利が高いです。

審査に通ることを第一に考えると、必然的に選択肢は金利が高めのカードローンになってしまいます。

ただし、金利が高いカードローンでも無利息期間が利用できるならば話は別です。

無利息期間とは、「業者が定めた期間内は利息0円で借りられる」というサービスです。

例:金利18%で10万円借りて20日後に全額返済する場合

【無利息期間なし】

10万円×18%÷365日×20日=約986円

⇒100,986円を支払わないと全額返済にならない

【無利息期間あり(30日間の無利息サービス)】

10万円×0%÷365日×20日=0円

⇒100,000円を支払えば全額返済となる

このように、たとえ金利が高いカードローンでも無利息期間を利用すれば利息0円で借りることも可能です。

中には一時的に金欠をしのぎたいというかたもいるかと思いますが、そういった方にこそ無利息期間のあるカードローンは大チャンス。

給料日に借りた分を全部返済すれば利息0円でお金を借りることが可能になるのです。

ポイント3.安心して利用できるかどうか

カードローンをはじめて利用する人は、とにかく安心できるところで借りたいと思うはず。

安心感で言えば銀行が一番かもしれませんが、銀行カードローンは低金利な分、審査が厳しいというデメリットがあります。

消費者金融は怪しい、危険と考える方が多いですが大手の消費者金融は銀行のグループ会社になっています。

そのため、消費者金融でも大手なら銀行と同じように安心して利用できます。

ポイント4.WEB申し込みできるかどうか

はじめてカードローンを利用する方の多くは、申込から借入するまでの流れが理解できてない方が多いです。

とは言え、あらかじめカードローンの手続きの流れを確認するのは面倒なもの。

WEB申し込みできるカードローンなら、画面に「〇〇してください」「△△を入力してください」など指示が細かく記載されています。

それに沿って進めていくだけで、契約完了までこぎつけることができますし、焦らず自分のペースで手続きを進められるのは、カードローン初心者にとってはありがたいですね。

WEB申込は、24時間いつでもできるのも大きなメリット。

仕事が忙しくて日中は申し込みできないという方でも、深夜や、ちょっとした時間に申し込みを済ませておけば翌日には審査結果がでてすぐ借り入れができるようになります。

ポイント5.返済しやすいかどうか

はじめてカードローンに申し込む人は、お金を借りることばかり考えてしまい、返済のことまで考えない方が非常に多いです。

カードローンは借りるときだけでなく、返済も重要です。

「ちょっとぐらい遅れても大丈夫でしょ」

「返済って面倒だな」

と考えてしまう方もいますが、返済状況次第では、今後、クレジットカードを作ったり住宅ローンを組むのが難しくなることもあるのです。

もちろん借りた本人の意思次第ではありますが、返済するのに手間がかかるカードローンだと、返済が遅れがちになりやすいです。

毎月返済に遅れていると、徐々に「返済しよう」という意識が薄れていき、長期間延滞してしまいがちになります。

ご存知のかたもいるかと思いますが、カードローンの返済を長期延滞するとブラックリスト入りとなり、今後ローンを組めなくなってしまいます。

ちょっとお金を借りるつもりで利用したカードローンなのに、返済遅れが原因で今後の人生設計が大きく狂ってしまうのは避けたいですね。

そうならないためにも、毎月無理なく手間を掛けずに返済できるカードローンを選ぶようにしましょう。

大手消費者金融のカードローンなら、月々の返済は数千円からでき、ネットバンキングやコンビニATMから返済可能です。

カードローンはじめて申し込む方におすすめの業者4選!

はじめてお金を借りるからこそ、1社目はどこにするかは重要です。

申込先は慎重に選ばないといけませんが、カードローン初心者にはどこがいいのか判断が付きませんよね。

ここではカードローン初心者でも利用しやすい業者をご紹介します。

SMBCモビット

| 限度額 | 最大800万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 無利息期間 | × |

| 申込条件 | ・20歳~69歳 ・安定収入がある ・アルバイト、パート、派遣社員、自営業も可 |

| WEB申込 | 〇 WEB完結可 |

| 月々の返済額 | 4,000円~ |

| 返済方法 | ・インターネット ・銀行振込 ・提携ATM ・モビットATM |

はじめてお金を借りる人の多くが悩むであろう問題が「バレないか」という点ですね。

SMBCモビットの申込み方法は通常申込とWEB完結申込の2種類ありますが、WEB完結申込なら郵送物なし・職場連絡なしでお金を借りることも可能です。

スマホさえあれば手続き完了できるので、店舗に行って手続きする時間がなくても大丈夫です。

アコム

| 限度額 | 最大800万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 成約率 | 44.2%※ |

| 無利息期間 | 〇 |

| 申込条件 | ・20歳以上 ・安定収入と返済能力を有する |

| WEB申込 | 〇 WEB完結可 |

| 月々の返済額 | 4,000円~ |

| 返済方法 | ・インターネット ・銀行振込 ・提携ATM ・アコムATM 店頭窓口 |

はじめてお金を借りる方におすすめなのがアコムです。

成約率は毎月45%前後を推移しており、新規貸付に力を言えれている大手消費者金融です。

収入が少ないから不安という方も多いですが、アコム利用者の4分の1は年収200万円以下の人が占めています。

このことからも、アコムはカードローン初心者でも利用しやすいと言えます。

無利息期間は最大30日間利用可能で、融資は最短即日OK。お得かつスピーディーに借り入れできるのも嬉しいポイントです。

アイフル

| 限度額 | 最大800万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 成約率 | 45.42%※ |

| 無利息期間 | 〇 |

| 申込条件 | ・20歳以上69歳以下 ・安定収入した収入がある |

| WEB申込 | 〇 WEB完結可 |

| 月々の返済額 | 4,000円~ |

| 返済方法 | ・銀行振込 ・口座振替 ・コンビニ ・提携ATM ・アイフルATM 店頭窓口 |

最短30分で審査完了するアイフルは、土日祝日でも21時までに申し込みできれば審査を受け付けてくれます。

事前に相談することで職場への電話以外の方法で在籍確認に応じてくれることもあります。

カードレスで借入もできるので、うっかり家族にカードを見られてバレてしまったという事態も防げて安心なカードローンです。

プロミス

| 限度額 | 最大500万円 |

|---|---|

| 金利 | 4.5%~17.8% |

| 成約率 | 45.36%※ |

| 無利息期間 | 〇 |

| 申込条件 | ・20歳以上69歳 ・安定収入した収入がある ・主婦、学生、パート、アルバイト可 |

| WEB申込 | 〇 WEB完結可 |

| 月々の返済額 | 2,000円~ |

| 返済方法 | ・プロミスATM ・提携ATM ・インターネット ・口座振替 ・コンビニ端末 銀行振込 ・店頭窓口 |

プロミスは、早くお金を借りたい方におすすめのカードローンです。

WEBで申し込み〜契約までうまくいけば最短1時間で借入も夢ではありません。

成約率も高く、初めてカードローンに申し込む方にもぴったりです。

無利息期間は30日間で、はじめて借り入れした日の翌日から開始されます。自分のタイミングで無利息期間を使えるのもプロミスの特徴です。

返済方法も多彩なので、自分の都合に合わせた方法で無理なく返済できます。

はじめてお金を借りる人のQ&A

はじめてお金を借りる人のよくある質問をまとめました。

Q1:カードローン審査落ちるとどうなりますか?

審査落ちした場合は、別のカードローンに申し込む以外に方法はありません。

再び同じカードローンに申し込むことも可能ですが、その場合、収入が上がっている勤続年数が増えたなど、プラス要素がないと審査落ちを繰り返すことになります。

ですから、審査落ちしたカードローンに再び申し込むのは得策ではありません。

また、2社目、3社目と申し込むにしても一度審査落ちを経験している人は審査に通りにくくなります。

カードローン会社は、審査時に個人信用情報機関に照会をかけて申込者の信用情報を必ずチェックします。

それを見れば、どのカードローンに申し込みして審査結果がどうだったのかを知ることができるのです。

審査落ちしたということはなにか問題があるのだろう…

と警戒されてしまい、別のカードローンに申し込んでも審査落ちする可能性が高いのです。

そうならないためにも、1社目で審査通過する必要があります。

まずは審査に通りやすいカードローンかどうかを基準に、1社目を選ぶといいでしょう。

Q2:お金を借りたいけどカードローンって大丈夫なの?みんなどんなことに使ってるの?

正規の金融業者が運営するカードローンであれば安心して利用できます。

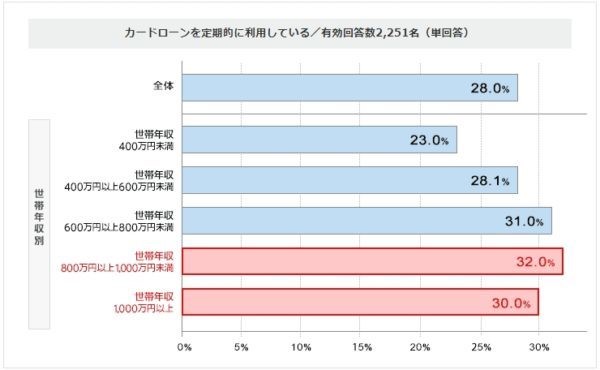

引用:ジャパンネット銀行「カードローン利用に関する実態・意識調査より

ジャパンネット銀行の調査によれば、全体の28%近くの人がカードローンを定期的に利用しており、高年収の人でもカードローンを利用しているのが現状です。

このことからも、カードローンを利用することは決して珍しいことではないことがわかります。

引用:ジャパンネット銀行「カードローン利用に関する実態・意識調査より

利用目的で圧倒的に多いのは、「娯楽」「交際費」「生活費」です。

娯楽費のためにお金をかりるのはちょっと考えものですが、カードローンは基本的に使いみち自由ということで利便性が高いのが特徴です。

家計が厳しいときの手助けとして利用される方も多く、今やカードローンは暮らしに欠かせない一つの手段になっているのかもしれません。

Q3:カードローンを利用するとブラックリスト入りするって本当ですか?

カードローンを利用しただけでブラックリスト入りすることはありません。

ブラックリストというリストは実際には存在せず、個人信用情報機関に登録されている信用情報が傷つくことを意味します。

信用情報とは、カードローンやクレジットカードの利用履歴を記録したもので、簡単に言えば「お金を借りた」という情報が記録されているのです。

金融業者からお金を借りると個人信用情報機関に必ず登録されますが、それだけでブラックリスト入りすることはありませんので安心してください。

長期延滞や債務整理など、借りたお金をきちんと返さないでいるとブラックリスト入りするということは覚えておくといいでしょう。

Q4:カードローン審査に通るか不安です。審査は厳しいですか?

審査が不安という方の意見としては、「低年収」「非正規雇用」が理由で審査に通らないのではないかというもの。

しかし、カードローン審査では年収や雇用形態だけを理由に審査落ちにすることはありません。

特に大手消費者金融であればパート・アルバイトでも申込可能ですし、年収が200万円以下でも利用されている方はたくさんいます。

パート・アルバイトでも毎月きちんと給料をもらっていれば審査通過の可能性は十分にあります。

商工中金でお金を借りるための条件〜事業費を借りたいときの確認事項

中小企業なら、「商工中金(商工組合中央金庫)」から融資を受けられる可能性があります。

ただし、無条件で融資されるわけではなく、融資にはいくつかの条件があります。

そのため、商工中金でお金を借りたいなら、どんな条件を満たす必要があるのかを確認しておかなくてはいけません。

この記事では、商工中金の融資を受けるための条件を解説していますので、「商工中金で事業費を借りたい!」というときの参考にしてください。

商工中金でお金を借りるための条件はこの4つ!

商工中金で融資を受けるための条件は次の4つです。

- 指定組合に加入する

- お金の使いみちが利用する融資制度と一致している

- 審査に通過する

- 必要書類が提出できる

これらのすべての条件を満たさないと、商工中金の融資は受けられません。

そのため、詳細を確認しておく必要があります。

それぞれの詳細については次章から詳しくお伝えしていきます。

商工中金で融資を受けられるのは指定組合の構成員のみ

商工中金の融資対象となるのは、「商工中金が出資している指定組合に加入している人」です。

商工中金が出資している指定組合というのは、商工中金が株主である「中小企業団体(商工中金株主団体)」のことであり、以下のとおりです。

| 中小企業等協同組合

事業協同組合 |

商工組合・同連合会

商店街振興組合・同連合会 |

上記のいずれかの組合に加入していないと、商工中金で融資が受けられません。

ただし、指定団体の加入は申込後でも問題ありません。

そのため、申込自体は指定組合に加入していなくても可能です。

商工中金で融資は制度ごとに資金使途が異なる

商工中金には大きく分けて以下の5つの融資制度があります。

- 一般的な融資

- 国・地方公共団体の施策に基づく対応

- 組織化、組合共同事業支援のための融資

- 業界団体の制度融資

- その他の融資

融資制度によって資金使途が異なるため、利用したい融資制度にお金の使いみちが一致しているかを確認しておくことが必要です。

たとえば、一般的な融資であれば、設備資金や長期運転資金、手形割引などに対して融資をしてくれます。

業界団体の制度融資には「自動車整備業」という融資制度ありますが、この制度の資金使途は、省エネ・CO2削減効果が見込める設備資金です。

このように、制度によって資金使途が違うため、事前に確認しておいてください。

商工中金には審査がある!重視される3つのポイント

商工中金の公式サイトによると、「申込資金の使途や事業見通しなどから融資の可否を判断する」と記載があります。

また、会社案内、決算書類、商業登記簿謄本、事業計画などの提出書類も審査の判段材料にするとのことです。

このため、商工中金の審査では、おもに以下の3つが重要になってくるかと思います。

- 会社の業歴

- 会社の経営状態

- 今後の事業計画

会社の業歴

事業費の融資の審査では、会社の業歴が長いほど有利になりやすいです。

業歴が長い企業ほど安定していると判段しやすく、融資する側としては安心できるからです。

逆に業歴が短い会社は、「この先も安定して経営していけるのか?」という点に不安があります。

なにせ企業から3年で半数の会社は倒産しているというデータがありますので、業歴が短い会社に融資するのはリスクが高いと判段されてしまうのです。

この点は商工中金でも同様かと思いますので、融資を受けるにはある程度の業歴が必要になるでしょう。

会社の経営状態

会社の経営状態が安定していないと審査に不利となるので注意です。

経営状態が赤字であったり、収益に安定性がなかったりする企業は、倒産の可能性があり、貸したお金が戻ってこない可能性があります。

会社の経営状態が良くないと審査に通過できない可能性が高まりますので、なるべく経営を安定させてから申し込みするのがおすすめです。

今後の事業計画

商工中金の審査では、今後どのような事業計画で収益を上げていくのを聞かれます。

事業計画に現実性が無かったり、分りにくかったりしますと、将来の収益を不安視され、審査に通らないことがあるので気をつけましょう。

そのため、事業計画は現実的で根拠のあるものにし、なおかつ分りやすく明確に作成してください。

経営者の人間性

商工中金の審査には担当者のとの面談があります。

担当者のとの面談ではお金の使いみちや事業計画を聞かれるだけでなく、経営者の人間性も見られています。

「この人は融資するのに信用できる人物なのか?」という点もチェックされるため、きちんと誠実な態度で面談に臨むようにしてください。

商工中金で融資を受けるのに必要な書類

商工中金の融資には必要な書類があり、それは以下の4つです。

- 会社案内

- 決算書類

- 商業登記簿謄本

- 事業計画

少なくても上記の4つの書類は必ず必要です。

また、商工中金の公式サイトによると、状況によってはさらに補足資料が必要になることがあるとのことです。

どのような書類が必要かは、商工中金で融資の相談をするときに指示がありますので、しっかりと確認しておき、不足がないようにしておきましょう。

商工中金で融資を受けるまでの流れ

ここまでの解説で、商工中金で融資を受けるための条件は理解してもらえたかと思います。

あとは実際に申し込みをするだけですので、この章では、商工中金で融資を受けるまでの流れをお伝えしていきます。

申し込みの流れは融資制度によって変る場合があるため、今回は一例として「一般的な融資」の流れの場合で解説しますね。

一般的な融資の申し込みの流れ

一般的な融資の申し込みの流れは以下のとおりです。

1.最寄りの商工中金の窓口で相談

2.申し込み〜必要書類の提出

3.審査

4.契約手続

5.融資

申し込みをする前に、最寄の商工中金の窓口で相談をする必要があります。

インターネットや電話では受け付けていないため、必ず来店が必要です。

相談をするときは、会社案内や決算書などの資料があれば、話しがスムーズに進みますのでなるべく持参するようにしましょう。

相談の結果、融資制度が利用できると商工中金の担当者に判段されれば、正式な申し込みをします。

申込時には必要書類の提出もありますので、持参しなくてはいけません。

申し込みをしたあとは審査となり、担当者との面談もあります。

その後、審査に通過できましたら契約をして、融資の手続に入ります。

商工中金からお金を借りる方法まとめ

商工中金から融資を受けるには、最低でも以下の4つの条件を満たしておく必要があります。

- 商工中金の指定組合に加入している(もしくは加入予定)

- 資金使途が利用する融資制度と一致している

- 審査に通過できる

- 必要書類の提出が可能

上記のひとつでも問題があると、商工中金から融資を受けることはできないため、今回の記事を参考にして、詳細を確認しておいてください。

そして万全の体制になってから、商工中金への融資に申し込みをするようにしましょう。